ライフプラン

無理のない家づくり|年収別の住宅予算

建築費・住宅ローン・物価上昇を踏まえた”今”の住宅予算の考え方

マイホームの購入を検討し始めたとき、多くの方が最初に直面するのが「いくらの家なら無理なく買えるのか?」という問題です。

以前は「年収の7~8倍くらいまでなら住宅ローンを組める」といった考え方も一般的でした。

しかし2026年現在、住宅購入を取り巻く環境は大きく変化し、“借りられる額”ではなく、“将来も安心して暮らし続けられる額”で住宅予算を考えることが、これまで以上に重要になっています。

このマガジンでは、2026年の市場状況を踏まえながら、年収別の住宅予算や資金計画のポイントなどを解説します。

1. 2026年の住宅購入は「以前より慎重」が基本

2020年前後と比較すると、現在の家づくりは総額が大きく上がっています。

特に注文住宅では、

・木材

・断熱材

・住宅設備

・外壁材

・給湯設備

など、多くの建材・設備価格が上昇しています。

また最近の、ナフサ価格の変動によりさらなる価格上昇にもつながっています。

※ナフサショックについては、最近のマガジンでも紹介しています。

https://www.yuuki-fudousan.co.jp/magazine/12664/

2. 「地方なら安い」は通用しにくくなっている

以前は、「地方なら住宅価格は比較的抑えられる」と言われることもありました。

しかし2026年現在は、

・建築費の全国的な上昇

・人手不足による施工費増加

・外構費の高騰

・土地造成費の増加

などにより、地方エリアでも総額は以前より高くなっています。

外構費や家具家電、諸費用まで含めると、想定以上の金額になるケースは珍しくありません。

3. 無理のない住宅予算の考え方

住宅予算を考えるうえで重要なのは、「銀行が貸してくれる金額」と「安心して返せる金額」は違う、という点です。

◉ 現実的な基準

現在の市場環境を踏まえると、住宅予算は以前より保守的に考える人が増えています。

【現在の目安】

・年収倍率:年収の5~6倍程度

・返済比率:20%前後

〈用語解説〉

・年収倍率:年収に対して住宅価格が何倍かを示す数字です。

例)年収500万円/住宅価格3,000万円→年収倍率は6倍

・返済比率:年収に対して、年間の住宅ローン返済額がどれくらいかを示します。

例)年収500万円/年間返済100万円→返済比率20%

◉ なぜ今は「余裕」が重要なのか

以前よりも生活コストが上がっているため、住宅にお金をかけすぎると、日常生活に影響が出やすくなっています。

特に近年は食費・光熱費・ガソリン代・教育費などが上昇傾向にあり、住宅ローンだけを見て「払える」と判断すると、将来的に家計の余裕がなくなるリスクがあります。

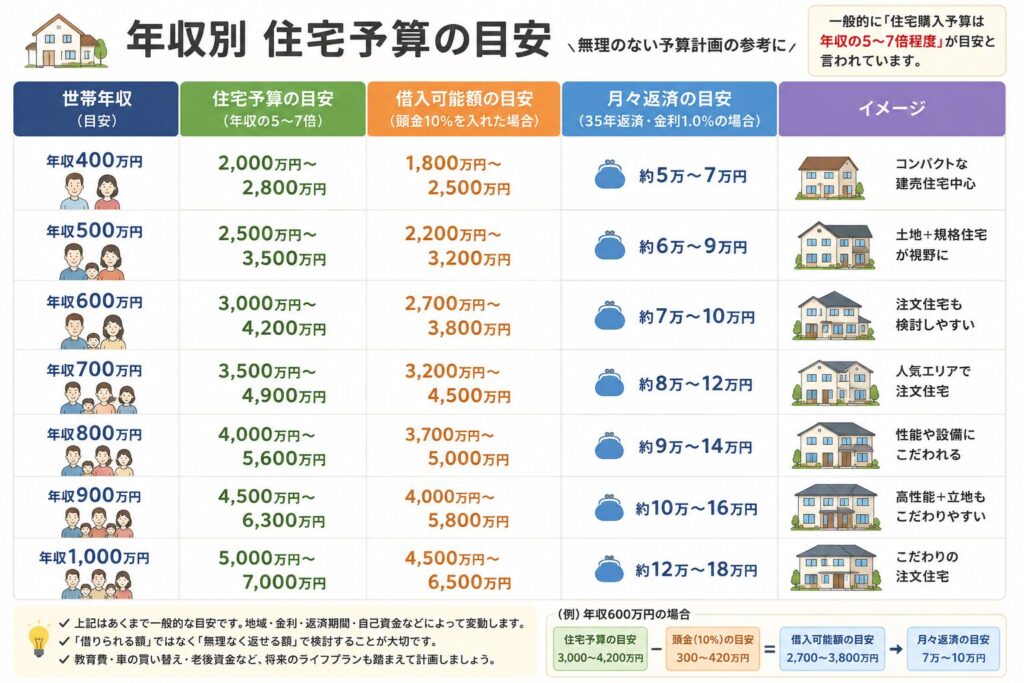

4. 年収別|無理のない住宅予算の目安

ここからは現実的な住宅予算の目安をご紹介します。

◉ 年収400万円の場合

【無理のない住宅予算】

・約2000万~2,500万円

【月々の返済イメージ】

・約6万~7万円前後

【現実的な考え方】

この年収帯では、「家賃並み」の支払いを意識することが非常に重要です。

特に現在は、生活コストが上がっているため、住宅費に余裕を持たせる必要があります。

【注意したいポイント】

・ボーナス返済への依存は避ける

・車の維持費も考慮する

・教育費が増える時期を想定する

【共働きの場合】

共働きであれば選択肢は広がりますが、「片方の収入が減っても払えるか」は重要な判断基準になります。

◉ 年収500万円の場合

【無理のない住宅予算】

・約2,500万円~3,200万円

【月々の返済イメージ】

・約6万円~8万円台

【この年収帯の特徴】

地域によっては比較的選択肢が増える価格帯ですが、建築費上昇の影響を強く受けやすいゾーンでもあります。

数年前なら建てられた仕様でも、現在は予算オーバーになるケースが増えています。

【増えやすい費用】

・外構工事

・太陽光設備

・高断熱仕様

・家具・家電

【現在の考え方】

「少し頑張ればいける」は、今の時代では慎重に考える必要があります。

特に変動金利を利用する場合は、将来の金利上昇も想定しておくことが重要です。

◉ 年収600万円の場合

【無理のない住宅予算】

・約3,000万~3,800万円

【最も多い住宅購入ゾーン】

注文住宅を検討する方が多い価格帯ですが、「どこにお金をかけるか」で満足度が大きく変わります。

【今の時代に優先されやすいポイント】

・断熱性能:光熱費高騰対策になる

・耐震性能:長期的な安心感

・メンテナンス性:将来コストを抑えやすい

・家事動線:共働き世帯の負担軽減

【注意点】

性能や設備を追加していくと、数百万円単位で総額が増えるケースもあります。

「本当に必要か」を整理しながら優先順位を決めることが重要です。

◉ 年収700万円の場合

【無理のない住宅予算】

・約3,500万~4,500万円

【選択肢が広がる一方で…】

この年収帯では、立地・デザイン・性能のバランスが取りやすくなります。

しかしその分、「せっかくだから」と予算が膨らみやすい傾向があります。

【実際によくあるケース】

・土地を妥協したくない

・キッチン設備をグレードアップ

・外構をこだわる

・太陽光+蓄電池を追加

→気づけば当初予算より500万円以上増加…

【重要な考え方】

住宅ローンは「通るか」ではなく、「将来も安心できるか」で考えることが重要です。

◉ 年収800万円の場合

【無理のない住宅予算】

・約4,000万~5,500万円前後

【収入が高くても油断は禁物】

収入が増えるほど、教育費・車・趣味・旅行など、生活全体の支出も増えやすくなります。

【特に注意したい点】

最近は、

・私立進学

・習い事

・大学費用

など、教育費が大きく増えるケースも珍しくありません。

住宅に予算をかけすぎると、将来の自由度が下がる可能性があります。

5. 見落としがちな「住宅以外の費用」

住宅購入では、本体価格以外にも多くの費用がかかります。

◉ 主な費用の目安

・諸費用:物件価格の7~10%

・外構工事:100万~300万円

・家具家電:50万~200万円

・引越し費用:10万~30万円以上

◉ 外構費は特に注意

現在はコンクリートやフェンス、カーポートなども値上がりしており、以前より外構費が高くなっています。

「建物に予算を使いすぎて外構が最低限になった」というケースも少なくありません。

6. 住宅ローンで重要な考え方

現在は低金利時代から徐々に変化しつつあり、「金利が上がらない前提」で考えるのは危険になっています。

◉変動金利は「低いから安心」とは限らない

現在も住宅ローン利用者の多くは変動金利を選択しています。

変動金利の魅力は、やはり金利の低さです。

【変動金利のメリット】

・初期金利が低めに設定されている:固定金利より月々の返済額を抑えやすい

・家計負担を軽減しやすい:子育て世帯や若い世帯に選ばれやすい

・金利が低い期間は総返済額を抑えらえる可能性がある

・固定金利より毎月の返済に余裕を持ちやすい場合がある

【ただし注意点も】

変動金利は、その名前の通り金利が変動する可能性があります。

つまり、将来的に金利が上がれば、月々の返済額や総返済額の増加につながる可能性があります。

そのため「今の返済額ギリギリ」でローンを組むのではなく、”将来少し返済が増えても対応できる余裕”を持つことが重要です。

◉固定金利は「安心感」が大きなメリット

固定金利は、借入時の金利が返済終了まで変わらないタイプの住宅ローンです。

変動金利と比較すると、最初の返済額は高くなりやすいですが、その分将来の見通しを立てやすいという特徴があります。

【固定金利のメリット】

・返済額が変わらない:将来的に金利が上がっても毎月の支払いが一定

・資金計画を立てやすい:教育費や老後資金など長期計画と両立しやすい

・家計管理がしやすい:毎月の支出が読みやすく、生活設計が安定しやすい

・金利上昇局面でも安心感がある:先行き不透明な時代では、精神的負担を減らしやすい

【固定金利が向いているケース】

・子育て世帯

・教育費がこれから増える家庭

・共働き収入を前提にしたくない家庭

・将来の支出変動に不安がある方

◉長い期間付き合う住宅ローンだからこそ、注意点を整理しましょう

無理のない返済計画を立てることが、長く安心して暮らせる家づくりにつながります。

【「月々払える」だけで判断しない】

よく「月々〇万円で家賃並み」という表現を目にすることがあります。

もちろん参考にはなりますが、住宅購入後は固定資産税や火災保険、メンテナンス費など、ローン返済以外にもさまざまな費用があります。

全体のコストを把握したうえで判断することが重要です。

【共働き前提のローンは慎重に】

共働き世帯の増加により、夫婦合算で借入額を増やすケースも多くなっています。

ただし注意も必要で、出産や育児・転職・介護などにより、一時的に世帯収入が下がる可能性もあります。

「片方の収入が減っても生活できるか」

という視点で住宅ローンを考えると、将来的な安心感につながります。

【繰り上げ返済は「無理に急がない」も大切】

住宅ローンでは繰り上げ返済を勧められることもあります。

もちろん利息軽減効果はありますが、最近は物価変動など将来の不安要素が増えているため、”現金を残しておく重要性”も高まっています。

”無理に返済を急ぐのではなく、手元に資金を残しながら柔軟に対応する”という考え方を重視する方も増えています。

この記事のまとめ

- 住宅購入では、「借りられる額」ではなく「将来も安心して返せる額」で考えることが重要です。

- 2026年現在は、建築費や生活コスト、住宅ローン金利なども変化しており、以前より余裕を持った資金計画が求められています。

- 年収やライフスタイルに合わせて、無理のない住宅予算を考えることが、後悔しない家づくりにつながるでしょう。