ホーム>住まいとお金のお役立ちマガジン> 元利均等返済と元金均等返済。返済方法がお得なのはどっち?

元利均等返済と元金均等返済。返済方法がお得なのはどっち?

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」があります。それぞれの返済方法のメリットやデメリット、また利用するにあたりどちらがお得になるのか、どのように選べばいいのか、住宅ローンを利用する上で押さえておきたいポイントをみていきます。

住宅ローンの返済方法と仕組み

住宅ローンはさまざまな金融機関で利用することができるため、初めて利用する方にとってはどのような住宅ローンを選んだらいいのかと悩まれる方も多いと思います。基本的に返済は毎月払いですが、それに加えてボーナス時にも返済する方法が選べます。また、返済期間もさまざまな選択肢の中から選べます。

住宅ローンで毎月支払う金額は、元金返済分と利息分の2つで構成されています。元金返済分をいくら支払ったかにより、ローン残高が減る仕組みになっています。なので、返済期間を長くすればするほど毎回の返済額が少なくなりますが、その分、利息負担は重くなり、トータルの総返済額が増えてしまう点には注意しましょう。

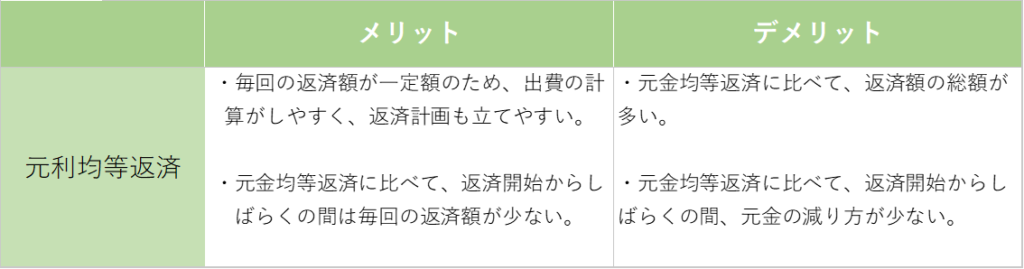

元利均等返済

※一般社団法人「全国銀行協会サイト」より引用

特徴として返済金額は一定で変わらない一方で、住宅ローンの返済開始したばかりのころは借入残高が大きいため、利息として支払う金額の割合が大きく、元金の返済分の割合が小さくなります。メリットとデメリットをまとめると下記のようになります。

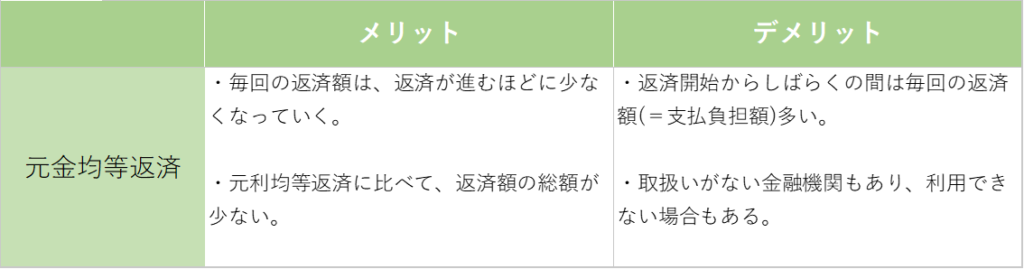

元金均等返済

元金均等返済は、元金の返済が均等、つまり毎回の返済額のうち元金に充当する部分が一定で、そこに利息を上乗せして返済する方法です。 住宅ローンの総返済額を抑えたい方には最適な返済方法といえます。

※一般社団法人「全国銀行協会サイト」より引用

毎月の返済額は、元金部分の残高に利息額が上乗せされることから、残高が減ることで利息額も減っていきます。住宅ローンを始めたばかりのころが返済額が一番多く、将来の返済額は少なくなるのが元金均等返済の特徴です。メリットとデメリットをまとめると下記のようになります。

※元金均等返済の場合、借り入れしたばかりの返済負担が大きいことから、融資における審査も返済当初の高い返済額で行われるため、融資限度額が減る可能性があります。

この記事のまとめ!

- 元利均等返済と元金均等返済を比較すると、元金均等返済の方が総返済額が少なくなる一方で、元利均等返済の場合は毎月の返済金額が変わらず、家計の管理がしやすいといった特徴があります。毎月の返済額を一定にして家計を管理し、計画的に貯金をして住宅ローンを返済していきたいという方にとっては、元利均等返済の方が適していると言えます。また、子どもの教育費など、支出のピークが過ぎて家計に余裕がある世帯は、元金均等返済を選択することも可能です。