ホーム>住まいとお金のお役立ちマガジン> 住宅ローン選びの基本!金利タイプはどう違う?

住宅ローン選びの基本!金利タイプはどう違う?

住宅ローンの金利には、全期間固定金利型、固定金利選択型、変動金利型の3タイプがあります。どのタイプの住宅ローンを選ぶかによって返済額も違ってきます。まずは、それぞれの特徴を把握して自分に合った金利タイプを選びましょう。

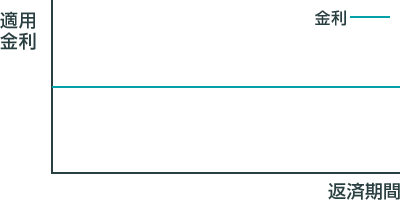

全期間固定金利型

|全期間固定金利型の特徴

全期間固定金利型は、借り入れ当初から完済まで金利があらかじめ確定しています。特に元利均等返済を選べば、毎月の返済額も変わりません。「フラット35」がその代表です。変動金利に比べると金利は高めですが、金利上昇リスクがない点は、借入れの段階で総返済額が確定するため、家計管理がしやすく返済期間が長期におよぶ住宅ローンでは安心感が大きいのが最大のメリットといえます。

※一般社団法人「全国銀行協会サイト」より引用

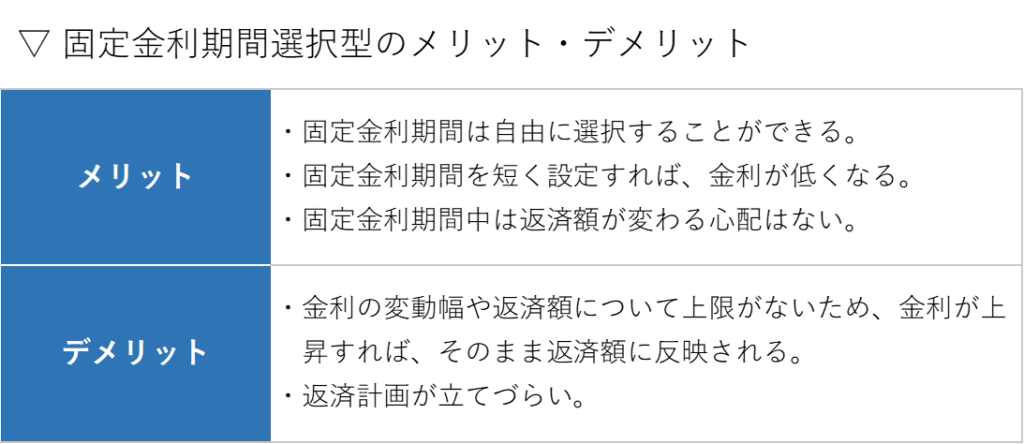

|メリット・デメリット

|全期間固定金利型はこんな方に向いています

・教育資金の準備など計画的に貯蓄したい人

・住居費など固定費を管理したい人

・金利上昇時のリスクで返済額の変動に対応が難しい人

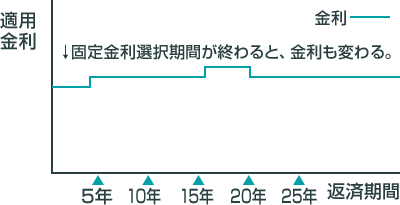

固定金利期間選択型

|固定金利期間選択型の特徴

固定金利期間選択型は、一定期間のみ金利を固定できるタイプの住宅ローンです。固定する期間は5年・10年・15年など、選択することができ、選択した期間内は、金利や返済額は一律です。

固定金利期間終了後は変動金利に移行しますが、再度、固定金利期間を設定することもできます。金利は、変動金利型もよりも高く、全期間固定金利型より低くなります。一定期間、子どもの学費の支払いなど出費額を固定させておきたい人にとっては大きいメリットといえます。

※一般社団法人「全国銀行協会サイト」より引用

|メリット・デメリット

|固定金利期間選択型はこんな方に向いています

・固定金利期間終了後の返済額変動に対応できる人

・子どもの教育費のピークが過ぎ、選択期間終了後に返済額を増やすことが可能な人

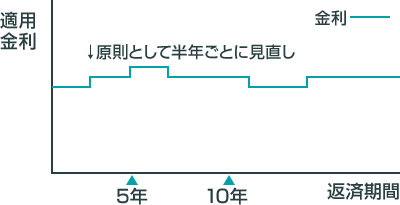

変動金利型

|変動金利型の特徴

変動金利型は、返済途中に定期的に金利が見直されるタイプの住宅ローンです。金利は半年ごとに見直され、金利の変動に伴い、返済額も変わります。ただし、金利を見直すたびに返済額が変わるだけではありません。金利の見直しは半年ごとですが、返済額の変更は5年ごとに行われます。また、返済額の上限は今までの返済額の1.25倍までしか上がらないルールとなっています。

金利は、一般的に全期間固定金利型や固定金利期間選択型よりも低くなります。

※一般社団法人「全国銀行協会サイト」より引用

|メリット・デメリット

|変動金利型はこんな方に向いています

・借入額が少ない人や短期間の返済が可能な人

・将来金利が上昇しても返済できる余裕がある人

・将来収入が上がる可能性が高く、返済額が上がっても、カバーできる人

<関連記事>変動金利の未払利息とは?低金利のメリットデメリットを知っておこう

この記事のまとめ!

- どのタイプの住宅ローンを選ぶかによって、毎月の返済額はもちろん、総返済額も変わってきます。また、住宅ローンを利用すると、長期間返済していくことになります。この返済期間中には収支の増減や家庭の状況の変化、また世の中の経済情勢といった外的要因による変化も十分に考えられます。金利タイプを選ぶ際には、金利の低さだけではなく、これらのことも考慮して、無理なく返済できるように考えて選ぶことが大切です。