ホーム>住まいとお金のお役立ちマガジン> 住宅ローンの本審査・事前審査とは?審査基準や落ちる理由を解説

住宅ローンの本審査・事前審査とは?審査基準や落ちる理由を解説

審査に申し込む際に、落ちたらどうしよう…と不安感を抱く人は多いと思います。審査に通る確率を上げるためには、事前に知識を深めて準備していくことが大切です。審査内容や審査基準、審査に落ちる理由や対策について説明します。審査についての知識を深めていきましょう。

事前審査と本審査の違い

住宅ローンの審査は2種類ある

住宅ローンには事前審査と本審査の2種類があります。

一般的に、購入したい物件が見つかった段階で事前申し込みを行い、その際に事前審査があります。

提出した必要書類を基にして「返済能力」を重点的に確認されます。

事前審査に通ると住宅ローンを正式に申し込み、本審査に進みます。

本審査では、事前審査での申告内容と本審査での申告内容に相違がないかを確認します。

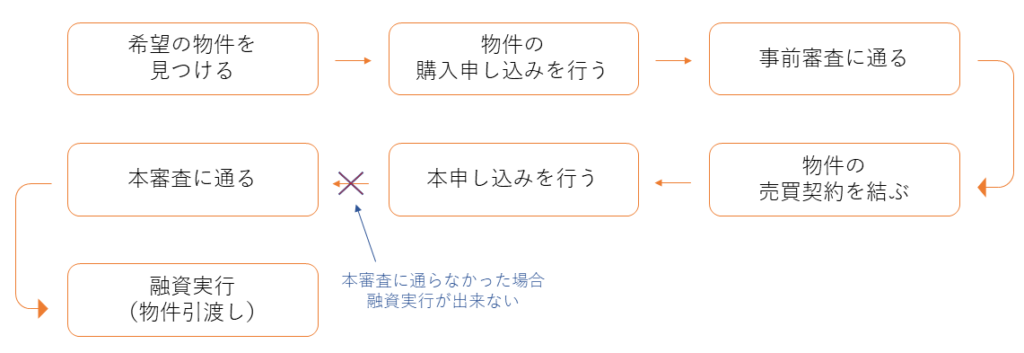

住宅ローンの審査の流れは下図のようになっています。

事前審査・本審査にかかる期間

金融機関にもよりますが、審査期間はおよそ1.2日~1週間ほどです。

事前審査に通ると次に本審査があります。

事前審査よりも細かな審査になるため、審査期間はおよそ1~2週間ほどです。

なぜ審査が2つもあるのか?

事前審査では「融資できる返済能力があるか」を判断し、

本審査では「本当に融資をしても大丈夫か」の最終判断をします。

金融機関にとっても数千万という大きな金額を貸すことになるため、慎重に判断します。

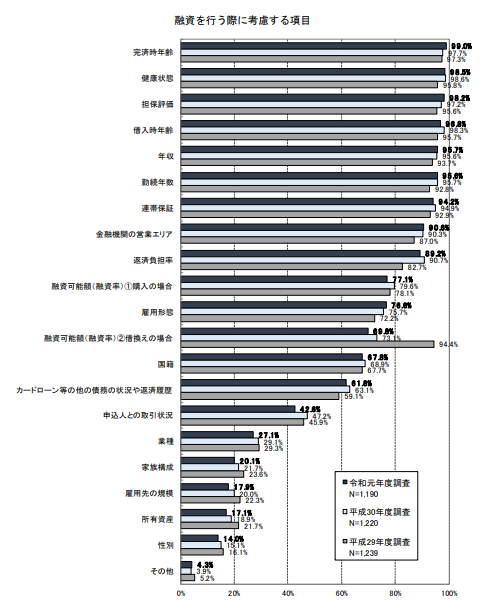

住宅ローンの審査基準

では、実際に金融機関はどのような基準で審査をしているのでしょう。

令和2年度の国土交通省の調査結果は下図の通りです。

(引用:国土交通省 令和2年度民間住宅ローンの実態に関する調査)

金融機関が最も重視しているのは「完済時年齢」です。

金融機関にもよりますが、完済時年齢を75~80歳に設定しているところが多いです。

例えば、30歳で40年の住宅ローンを組んだとすると完済時年齢が70歳になるため、

金融機関は70歳まで返済能力があるのかを気にしていると思われます。

次に重視しているのは「健康状態」です。

健康状態を重視する理由としては、住宅ローンを契約する際に団体信用生命保険(団信)への加入が必要となりますが、

健康状態が悪いと団体信用生命保険に加入できないリスクが高くなります。

保険に加入できないとローンの申し込みができないため、項目が上位にあがっていると思われます。

申し込み前に確認するポイント

住宅ローンの申し込み前に、審査に通りやすい環境を作っておくことも大切です。

ローンを返済しておく

返済額が年収の何割になるかを示す数字を「返済負担率」といいます。

(参考記事:マイホーム購入の準備!住宅ローンの借入可能額を知る方法とは?)

9割近くの金融機関は審査の際に返済負担率も考慮しています。

少しでも返済負担率を下げるために、現在借り入れているローンの返済を進めていきましょう。

返済をきちんと行う

ガスや電気、水道などの公共料金や通話料金は延滞しても信用情報に傷がつきませんが、

クレジットカードのカードローンや自動車ローンの支払いを延滞すると

審査の評価を下げることになります。支払いが遅れないように注意しましょう。

家計を見直す

現在返済中のローンを把握し、返済の計画を立てましょう。

申し込み時に返済状況の申告漏れがあると、虚偽の申告をしていると疑われ、

審査の評価が下がりますので要注意です。

審査前の大きな買い物は控える

例えば、審査前に車を自動車ローンで購入した場合、

審査に影響するローン返済額が増え、返済負担率が上がってしまいます。

カードローンも含め、審査に通るまでは大きな買い物を控えましょう。

健康に気を付ける

住宅ローンを組む際には団体信用生命保険(団信)に加入できる健康状態であることが必須です。

(フラット35の場合は団信の加入が必須ではありませんが、万が一のために加入しておくと安心です。)

完済するまで安心して働けるように、普段から健康に気を付けておきましょう。

審査に落ちる理由とは?

年収や健康状態などの条件を満たしているのに、審査に落ちてしまう人もいます。

なぜ、条件を満たしているのに落ちてしまうのでしょうか?

自動車ローンなど、返済中のローンがある場合

返済負担率には、自動車ローン、教育ローン、クレジットカードローンの返済額も含まれるため、

これらを合計すると返済負担率を超えてしまい、審査に落ちる可能性があります。

信用情報に傷がある場合

信用情報とは、クレジット会社に登録された顧客の契約内容や返済状況を集めたものです。

クレジットカードの支払いや分割払いにしたスマホ代金の支払いが遅れたりすると

「ブラックリスト」に登録されて、審査に通らない可能性があります。

ブラックリストの記録は、登録から5~10年で消えますが、延滞・債務整理・不払いなど

理由によって消えるまでの期間は異なります。

金融機関によって審査基準が異なるので、対策を練っても審査に通らない可能性もあります。

「A銀行の審査には落ちたが、B、C銀行の審査には通った」というケースもあるため、

金融機関への審査の申し込みは1社だけでなく、2~3社申し込んでおくと安心です。

この記事のまとめ!

- 現在返済中のローンを少しでも多く返済し、返済負担率を下げましょう

- ローンの支払いを延滞し、信用情報に傷がつかないように気を付けましょう

- 金融機関への審査の申し込みは1社だけではなく、2~3社に申し込みましょう